퇴직연금, 직장인이라면 누구나 한 번쯤 퇴직 이후의 삶, 즉 노후 준비에 대해 고민해보셨을 텐데요. 지금은 한창 일할 나이라 노후가 멀게 느껴질 수 있지만, 막상 퇴직이 다가오면 ‘내가 모아놓은 돈으로 과연 안정적인 삶이 가능할까?’ 하는 걱정이 들 수밖에 없습니다.

이런 불안을 줄이기 위해 퇴직연금 제도에 관심을 가지는 분들이 점점 많아지고 있는데요. 그 중에서도 요즘 가장 많이 들리는 용어가 바로 ‘확정기여형 퇴직연금’, 줄여서 DC형 퇴직연금입니다.

하지만 이름부터 어렵고, 이게 도대체 어떤 제도인지, 나한테 어떤 도움이 되는 건지 헷갈리는 분들도 많으시죠? 오늘은 그래서 이 확정기여형(DC) 퇴직연금이란 무엇인지부터, 특징과 장단점, 그리고 가입 방법까지 하나씩 쉽게 풀어보겠습니다.

퇴직연금 확정기여형(DC) 무엇인가요?

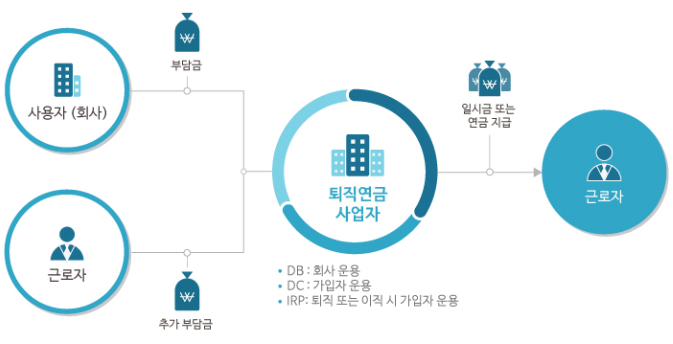

먼저 확정기여형(DC) 퇴직연금의 기본 개념부터 알아볼게요. DC형 퇴직연금은 회사 또는 개인이 일정 금액을 꾸준히 퇴직연금 계좌에 납입하고, 이 돈을 기반으로 투자를 통해 자금을 운용하여 노후자금을 마련하는 제도입니다. 즉, 퇴직할 때 받게 될 연금액은 얼마를 납입했는지, 그리고 그 돈을 얼마나 잘 운용했는지에 따라 달라진다고 보시면 됩니다.

이는 ‘확정급여형(DB) 퇴직연금’과는 다소 다른 개념인데요. DB형은 회사가 퇴직 시 지급해야 할 금액을 미리 정해두고, 그 금액을 회사가 책임지는 구조입니다. 반면 DC형은 회사가 정기적으로 일정 금액을 납입하고, 그 돈을 어떻게 불리느냐에 따라 퇴직금 액수가 달라지는 구조입니다.

쉽게 말하면, DB형은 퇴직금 액수가 ‘고정’되어 있는 제도, DC형은 퇴직금 액수가 ‘운용 성과’에 따라 달라지는 제도라고 보시면 됩니다.

퇴직연금 DC형 특징과 장단점은?

그렇다면 확정기여형 퇴직연금, DC형 제도에는 어떤 특징이 있고, 어떤 장단점이 있을까요? 아래에서 차근차근 정리해 드릴게요.

✅ DC형 퇴직연금의 특징

개인의 선택권이 강조됩니다

DC형 퇴직연금은 가입자가 직접 투자 상품을 선택할 수 있기 때문에, 본인의 투자 성향에 맞게 적극적인 운용이 가능합니다. 매달 얼마나 납입할지, 어떤 상품에 투자할지를 스스로 선택할 수 있어요.투자 성과가 퇴직금에 직접 영향을 미칩니다

수익이 잘 나면 퇴직금이 늘어날 수도 있지만, 반대로 투자 손실이 나면 받을 금액이 줄어들 수 있다는 점도 염두에 두셔야 합니다. 이 때문에 시장 변동성에 민감한 구조라고 할 수 있습니다.자산 내역이 투명하게 공개됩니다

DC형은 자신이 지금까지 얼마나 납입했는지, 얼마의 수익이 났는지를 온라인으로 바로 확인할 수 있어서 투명하게 자산을 관리할 수 있는 장점이 있습니다.

✅ 장점과 단점

✔ 장점

투자 수익에 따른 이익 가능성

단순히 고정된 금액을 받는 게 아니라, 잘만 운용하면 훨씬 많은 퇴직금을 받을 수 있는 기회가 있습니다.개인 상황에 맞춘 유연한 운용 가능

수령 시기나 방법을 본인이 선택할 수 있기 때문에, 퇴직 후 자금 계획을 유연하게 설계할 수 있습니다.기업의 재정 부담 완화

회사 입장에서는 일정 금액만 납입하면 되기 때문에 예산 계획이 명확하고 재무적 부담도 줄어듭니다.

❗ 단점

시장 변동에 따른 리스크 존재

금융시장이 불안정할 경우, 퇴직금 수령액이 줄어들 수 있다는 점은 분명한 단점입니다.퇴직금 수령액의 불확실성

미리 얼마를 받을 수 있을지 예측이 어렵기 때문에, 노후 자금 계획을 세우는 데 혼란이 생길 수 있습니다.운용에 대한 의존도

대부분의 자산은 퇴직연금 사업자가 운용하게 되는데, 개인의 투자 지식이 부족할 경우 사업자에 대한 의존도가 커질 수 있습니다.

퇴직연금 확정기여형(DC) 가입 방법

그렇다면 DC형 퇴직연금은 어떻게 가입할 수 있을까요? 일단 본인이 재직 중인 회사가 DC형 퇴직연금 제도를 운영 중인지 확인하는 게 첫 단계입니다. 최근에는 많은 기업들이 이 제도를 도입하고 있지만, 아직 모든 회사가 적용하고 있는 건 아닙니다. 회사를 통해 DC형 퇴직연금에 자동으로 가입되는 경우도 있고, 본인이 별도로 운용 방식을 선택해야 할 수도 있습니다.

또한, 개인이 직접 퇴직연금 계좌를 만들고 싶은 경우에는 금융기관을 통해 ‘개인형 퇴직연금(IRP)’에 가입할 수 있어요. 이 IRP 계좌에서도 DC형 운용 방식을 선택할 수 있기 때문에, 직장 외에도 본인의 자산을 추가로 준비하고 싶은 분들께 유용합니다.

마무리

확정기여형 퇴직연금은 단순히 “퇴직할 때 돈을 얼마나 받느냐”의 문제가 아니라, 내가 얼마나 미리 준비하고, 얼마나 잘 운용하느냐에 따라 결과가 달라지는 제도입니다.

누군가에게는 좋은 기회가 될 수 있고, 또 누군가에게는 리스크일 수도 있습니다. 그렇기 때문에 본인의 투자 성향, 재무 상황, 노후 계획 등을 꼼꼼히 따져보고 선택하는 것이 무엇보다 중요합니다.

함께 보시면 좋은 글